Unter der Blase die Leere

In der Finanzverrohrung der Vereinigten Staaten wächst eine Spannung — subtil, aber bedeutsam. Während die Aktienindizes nahe ihren Allzeithochs notieren, die Bewertungen gespannt sind und die Kreditspreads eng bleiben, blinkt das kurzfristige Finanzierungssystem still auf Gelb.

Der US-Geldmarkt, lange als ruhiger Anker der globalen Liquidität betrachtet, zeigt Stresssymptome. Hinter den Kulissen formt ein Zusammentreffen von Politikwechseln, Schuldenemissionen und Liquiditätsverknappung die Dynamik neu, wie Dollars im System zirkulieren — und hat die KI-Blase genährt.

Die ersten Risse: Repo-Stress und Fed-Intervention

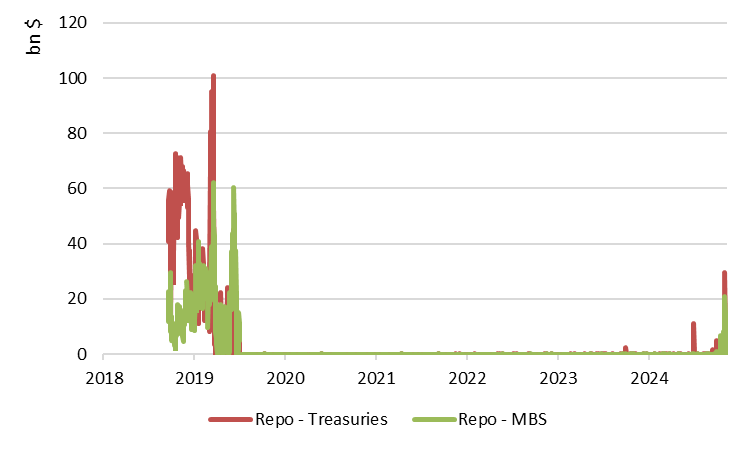

In den vergangenen Wochen haben US-Banken wieder begonnen, die Standing Repo Facility der Federal Reserve anzuzapfen — ein Instrument für Notfallfinanzierung, wie Abbildung 1 zeigt. Das sollte in ruhigen Gewässern nicht passieren. Gleichzeitig sind die Overnight-Repo-Sätze — die Kosten für besichertes Bargeld gegen Treasuries — gesprungen, ein Signal, dass sich die kurzfristige Liquidität verknappt.

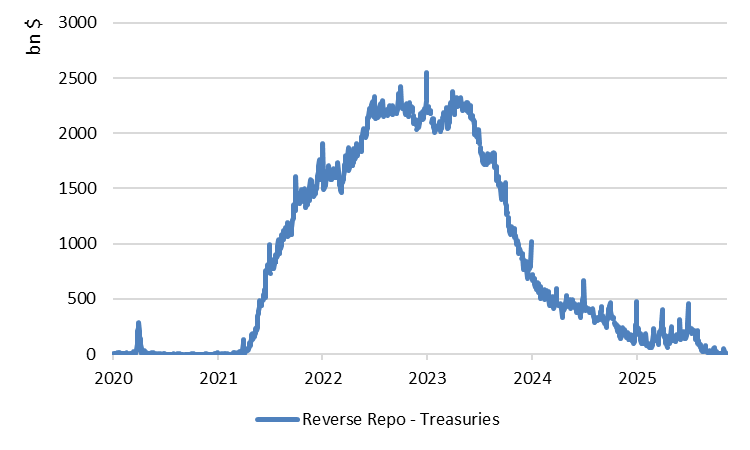

Die unmittelbare Ursache ist kein Rätsel. Das einst reichliche Bargeld in der Overnight Reverse Repo Facility (RRP) der Fed ist rasch abgeflossen — von über 2 Billionen Dollar 2023 auf heute nahezu vernachlässigbare Bestände. Dieses «Bargeldreservoir» wirkte als Stossdämpfer des Systems. Seine Erschöpfung bedeutet, dass schon kleine Ungleichgewichte zwischen Angebot und Nachfrage nach Finanzierung spürbare Spannungen auslösen können.

Der Schwenk der Fed: von der Straffung zur Eindämmung

Die Fed spürte das Risiko und kündigte an ihrer letzten FOMC-Sitzung vom 29. Oktober an, den Bilanzabbau (Quantitative Tightening) per 1. Dezember zu beenden. Fällige Treasuries und hypothekenbesicherte Wertpapiere werden nun in kurzfristige Treasury Bills reinvestiert — der Liquiditätsabfluss ist damit faktisch gestoppt.

Das ist keine geringfügige Anpassung; es ist ein taktischer Schwenk. Zum ersten Mal seit Beginn des Straffungszyklus nach der Pandemie räumt die Zentralbank offen ein, dass die Liquiditätsbedingungen — nicht die Inflation — jetzt die fragile Variable sind, die es zu steuern gilt.

Der Schritt der Fed zielt deshalb weniger darauf, die Wirtschaft anzukurbeln, als die Verrohrung zu stabilisieren — sicherzustellen, dass die Leitungen des Systems nicht einfrieren, gerade wenn der Winter kommt.

Fiskalischer Druck: das Treasury flutet das kurze Ende

Das Problem wird dadurch verschärft, dass das US-Treasury Rekordvolumen an kurzfristigen Schulden emittiert. Treasury Bills, einst eine stille Ecke des Marktes, sind zu einer Schleuse geworden. Diese Flut hat einen Grossteil der verbleibenden Liquidität der Geldmarktfonds absorbiert, die aus der RRP in diese höher rentierenden T-Bills rotiert sind.

Oberflächlich sieht das harmlos aus — Investoren jagen bloss der Rendite nach. Strukturell aber entleert es den letzten Puffer des Systems. Die Finanzierungsstrategie des Treasury hat, zusammen mit dem vorangegangenen Bilanzabbau der Fed, ein Liquiditätsvakuum geschaffen, das nur die Fed wieder füllen kann.

Das Paradox der Sicherheit: Geldmarktfonds schwellen an

Derweil strömen Investoren weiter in Geldmarktfonds, deren Gesamtvermögen inzwischen 7,7 Billionen Dollar übersteigt — ein Rekord. Die Ironie ist scharf: Je mehr Investoren Sicherheit suchen, desto mehr tragen sie zur Liquiditätsverknappung bei, denn diese Fonds absorbieren Bargeld, das sonst durch das Bankensystem zirkulieren würde.

Es ist ein modernes Liquiditätsparadox — die Suche nach Sicherheit macht das System weniger sicher.

Neue Akteure, neue Dynamiken

Eine weitere Komplexitätsebene: Stablecoins — wie Tether (USDT) und Circle (USDC) — sind zu bedeutenden Käufern von US-Treasury-Bills geworden, mit einem Marktwert von über 250 Milliarden Dollar. Ihre Präsenz verbindet das Digital-Asset-Ökosystem direkt mit dem Kern des globalen Dollarmarkts. Es ist eine neue Welt, in der Krypto-Nachfrage die US-Schulden mitfinanziert und die Renditen am kurzen Ende der Kurve subtil beeinflusst.

Was das bedeutet

Das grosse Bild: Der US-Liquiditätszyklus ist fragil geworden.

- Die Polster des Systems — RRP-Bestände, Bankreserven und die Flexibilität der Fed — sind dünner als je seit COVID.

- Die kurzfristigen Finanzierungskosten steigen.

- Die Fed war gezwungen, still von der Straffung zur Eindämmung überzugehen.

Nichts davon deutet auf eine unmittelbare Krise hin. Aber es bedeutet, dass der nächste Schock — ob fiskalisch, geopolitisch oder kreditgetrieben — auf einen Markt mit deutlich weniger Resilienz treffen wird.

Die Lektion ist vertraut, aber dringlich: Geldpolitik ist nicht nur eine Frage der Zinsen — sondern der Liquidität. Da die Liquidität eines der drei Elemente ist, die — zusammen mit tiefen Zinsen und anhaltendem Fiskalstimulus — die aktuelle Aktienblase genährt haben (siehe: Wie die KI-Blase aus den Trümmern der Wall Street entstand), ist diese subtile Veränderung der Finanzierungsbedingungen von Bedeutung.

Mit 46 Billionen Dollar ist die aktuelle Blase rund 6,5-mal so gross wie die Dotcom-Blase. Sie ist die grösste Technologieblase der Geschichte. Sie entspricht dem 1,5-Fachen des US-BIP. Die Blase ist hoch und gross. Was geschieht, wenn sie platzt?

Dieser Artikel ist eine erweiterte Fassung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen